Sponsored content by Fahrläner Partner Raumentwicklung

2023 und 2024 werden in der Schweiz weiterhin steigende Wohneigentumspreise erwartet. Obwohl ertragsseitig mit steigenden Mieten zu rechnen ist, haben sowohl Mehrfamilienhäuser als auch Büroimmobilien Anfang 2023 deutlich an Wert eingebüsst. Weitere Zinsschritte der SNB sind dabei weitgehend eingepreist, sodass sich eine Stabilisierung der Marktwerte für Renditeliegenschaften auf tieferem Niveau abzeichnet.

- Wohneigentum: Nachfrageüberhang dämpft Zinsdruck

- Mehrfamilienhäuser: Korrektur der Marktwerte von Renditeimmobilien

- Büromarkt mit regionalen Unterschieden

- Verkaufsflächen: Stationärer Detailhandel im Vormarsch

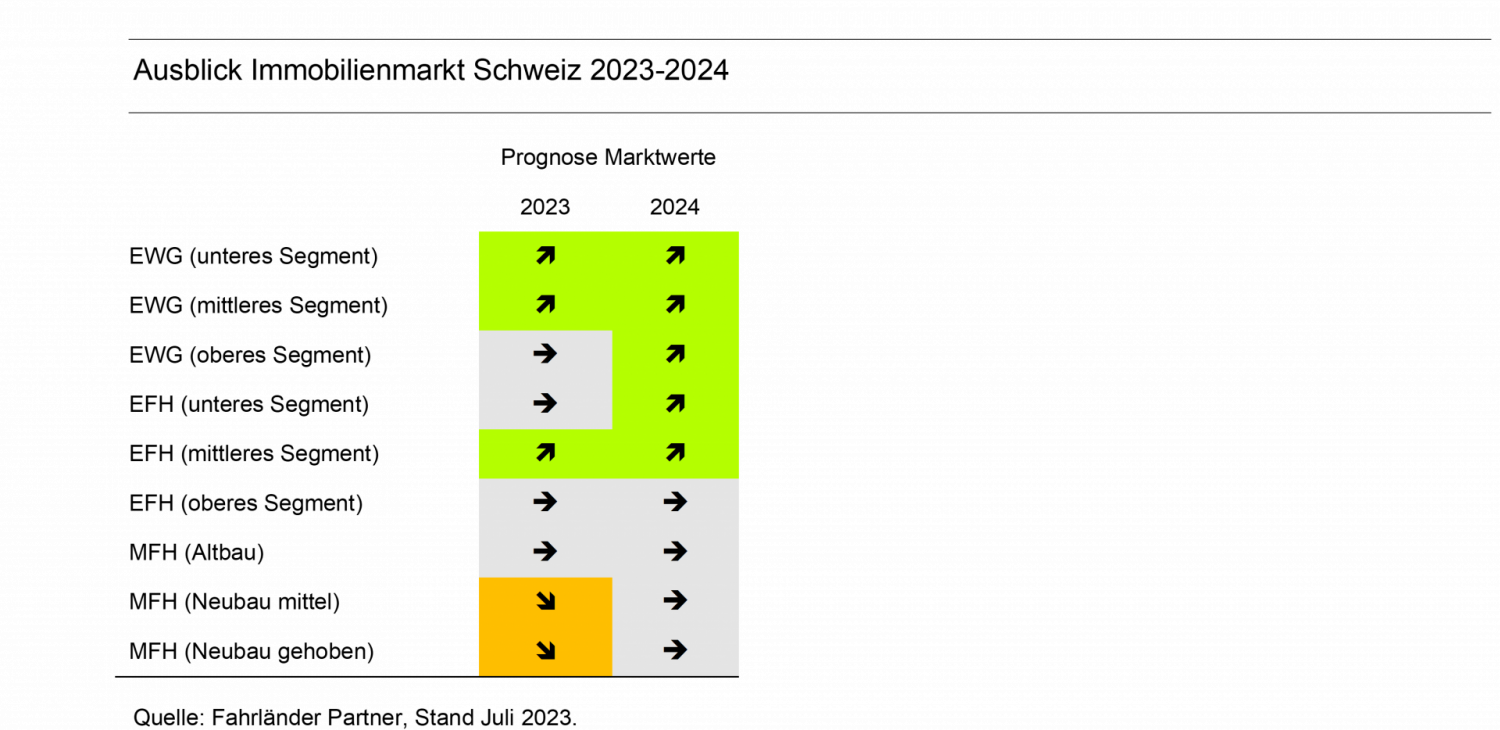

- Ausblick Immobilienmarkt Schweiz 2023-2024

Der Rückgang der Energiepreise sowie das Ende der Null-Covid-Politik in China begünstigten die Entwicklung der globalen Produktion zu Beginn des Jahres. Die international hohen Inflationsraten und erschwerten finanziellen Rahmenbedingungen dämpfen jedoch die Weltkonjunktur. Die Schweiz wird eine Stagflation im Jahr 2023 vermeiden können, jedoch geht der Expertenkonsens von einem BIP-Wachstum von 0,7 Prozent bei einer Teuerung von 2,4 Prozent aus. Dementsprechend liegt die Wertschöpfung unter dem Potenzialwachstum und die Inflation oberhalb des Bereichs für Preisstabilität. 2024 wird mit einem BIP-Wachstum von 1,7 Prozent und einer Inflation von 1,6 Prozent eine allmähliche Rückkehr zur Normalität erwartet.

Im Mai 2023 betrug die Inflation in der Schweiz zum Vorjahresmonat 2,2 Prozent, womit bereits ein deutlicher Rückgang im Vergleich zum Höchstwert des letzten Jahres spürbar ist (August 2022: 3,5%). Die Zinsschritte sind das zentrale Instrument der Schweizerischen Nationalbank, um die Teuerung wieder in Richtung Preisstabilität zu lenken. Gleichzeitig führt das höhere Zinsniveau auch zu einer schrittweisen Erhöhung des hypothekarischen Referenzzinssatzes, welcher im Juni 2023 das erste Mal seit seiner Einführung angestiegen ist. In der Folge wird im kommenden Herbst ein Anteil von 30 – 60 Prozent der Bestandsmieten empfindlich ansteigen und weitere Erhöhungen des Referenzzinssatzes sind bereits in Sicht. Die Konjunkturforschungsstelle der ETH Zürich geht davon aus, dass die Mietzinserhöhungen etwa die Hälfte der Inflation im Jahr 2024 ausmachen werden.

Wohneigentum: Nachfrageüberhang dämpft Zinsdruck

Während die Preise für Eigentumswohnungen in der Schweiz im 1. Quartal 2023 mit +0,6 Prozent leicht zulegen konnten, gingen die Werte für Einfamilienhäuser um 0,3 Prozent zurück. Im Vergleich zum Vorjahresquartal verzeichneten jedoch beide Wohneigentumstypen einen Preisanstieg (EWG: +5,8%; EFH: +4,4%).

Wohneigentumsmärkte in der Schweiz sind sehr robust gegenüber gesamtwirtschaftlichen Veränderungen. Die Teilnehmenden der Immobilienumfrage von FPRE erwarten für die kommenden 12 Monate in der Schweiz mehrheitlich stabile Wohneigentumspreise. Obwohl eine 5-jährige Festhypothek im Juni 2023 durchschnittlich zu 2,81 Prozent und damit rund 1,7 Prozentpunkte teurer ist als Ende 2021, wächst das Hypothekarvolumen mit 3,9 Prozent pro Jahr im gleichen Tempo wie in den vergangenen 5 Jahren an. Das veränderte Zinsumfeld hat den Preisanstieg bei Wohneigentum zwar gebremst, durch den herrschenden Nachfrageüberhang und ein bescheidenes Wachstum der Bautätigkeit werden die Preise vorderhand nicht signifikant unter Druck kommen. Im Zuge der wirtschaftlichen Erholung erwartet FPRE im Jahr 2024 steigende Preise sowohl für Eigentumswohnungen als auch für Einfamilienhäuser.

Mehrfamilienhäuser: Korrektur der Marktwerte von Renditeimmobilien

Im 1. Quartal 2023 sind die Marktwerte von Mehrfamilienhäusern zum Vorjahresquartal in allen Regionen der Schweiz um mehr als 10 Prozent gesunken. So etwa auch in den boomenden Regionen Zürich (-11,5%) und Genfersee (-11,9%). Am ausgeprägtesten ist die Korrektur aber im Jura und in der Südschweiz (beide je -13,7%). Über die letzten zehn Jahre hingegen ist der Wertzuwachs in der Schweiz mit 26,9 Prozent weiterhin beträchtlich.

Das überdurchschnittliche Beschäftigungswachstum im Jahr 2022 geht mit einer deutlichen Zunahme der Nettozuwanderung von über 80’000 Personen einher. Dies sind rund ein Drittel mehr als in den Jahren 2016 bis 2021. Auch im 1. Quartal 2023 bleibt die Zuwanderung mit über 26’000 Personen überdurchschnittlich hoch. Zusammen mit der geringen Bautätigkeit führt dies zu weiterhin sinkenden Leerständen. Diese Entwicklungen begünstigen die Entwicklung der Marktmieten, obwohl es bisher aufgrund regionaler Überkapazitäten noch nicht flächendeckend zu einem Anstieg gekommen ist.

Durch die Erhöhung des hypothekarischen Referenzzinssatzes im Juni 2023 wird für den kommenden Herbst mit einer Erhöhung der Bestandsmieten gerechnet. Unter Berücksichtigung der Teuerung und allgemeinen Kostensteigerung können die Mieten um ca. 6 Prozent angehoben werden, sofern der aktuelle Mietzins auf dem Referenzzinssatz von 1,25 Prozent basiert. Die tatsächliche Überwälzung der Zinserhöhungen wird regional unterschiedlich ausfallen, denn sie muss nicht nur mietrechtlich zulässig, sondern auch am Markt durchsetzbar sein. Wo der Markt die Mietzinserhöhungen erlaubt, kann den gestiegenen Verzinsungsanforderungen ertragsseitig Gegenwehr geboten werden. Da die weiteren Zinsschritte der SNB bereits weitgehend eingepreist wurden, erwartet FPRE eine Stabilisierung der Preise für Renditeliegenschaften auf diesem etwas tieferen Niveau.

Büroflächenmarkt: Büromarkt mit regionalen Unterschieden

Die Vertragsmieten bei Neuabschlüssen von Büroflächen sind im 1. Quartal 2023 zum Vorjahresquartal in der Schweiz stabil geblieben (+0,1%). Je nach Region fällt die Entwicklung hingegen unterschiedlich aus: In der Region Genfersee (+5,7%) geht es deutlich aufwärts, während in der Ostschweiz (-4,1%) in Basel (-2,2%) und im Mittelland (-1,1%) ein Rückgang der Büromieten zu beobachten ist.

Während die Teilnehmenden der Immobilienumfrage FPRE mehrheitlich stagnierende Büromieten für die nächsten 12 Monate erwarten, lassen sich auch dort regionale Unterschiede feststellen. In Basel und der Südschweiz werden häufiger auch sinkende Mieten erwartet. Da die Mietentwicklung auf dem Büromarkt weniger optimistisch als bei den Mietwohnungen ausfällt, schlagen bei den Büro- und Geschäftshäusern die gestiegenen Renditeanforderungen stärker durch. Es wird für die kommenden 12 Monate eine deutlich negative Entwicklung der Transaktionspreise erwartet.

Verkaufsflächen: Stationärer Detailhandel im Vormarsch

Im Einklang mit der überdurchschnittlichen Nettozuwanderung konnte auch der private Konsum im 1. Quartal 2023 mit 3,0 Prozent überdurchschnittlich zulegen. Die pandemiebedingten Aufholeffekte werden im Verlauf des Jahres jedoch allmählich auslaufen. Es wird erwartet, dass die anhaltende Teuerung die realen Einkommen in diesem Jahr um 0,3 Prozent schmälert. Die Detailhandelsumsätze sind im 1. Quartal 2023 zwar um 1,3 Prozent gegenüber dem Vorjahresquartal gesunken konnten jedoch im Mai wieder zulegen (+0,9%).

Die Marktmieten dürften 2023 seitwärts tendieren. An A-Lagen sind leicht steigende Mieten möglich, während an B- und C-Lagen die Mieten nun wieder etwas unter Druck geraten.

Lesen Sie dazu auch unsere Artikel:

- Die Schweiz steuert auf eine Wohnungsknappheit zu

- Referenzzinssatz: Wann steigen die Mieten?

- Immobilien und Investments optimal finanzieren

- Stadt der Zukunft: Das Modell Schweiz

- Der neue Traum vom Landleben

- Smart Cities in der Schweiz: lebenswerte Zukunft

- HOffice: Co-Working bei sich zuhause

- Rurbanisierung: Die Megatrends nach der Pandemie

- Generation Z: So wohnen wir morgen

- New Work: Neue Wohn- und Arbeitswelt

- Leerstand: Warum nicht öfters aufs Land?